100 Mil Reais Onde Investir: O Que Fazer Com Esse Dinheiro Sem Errar Feio

Ter 100 mil reais na conta é um momento que muita gente sonha. Mas quando esse dia chega, bate aquela dúvida danada: e agora, o que eu faço com isso? Já tenho 100 Mil Reais, Onde Investir? Deixa na poupança? Compra imóvel? Coloca na bolsa? O medo de errar é real, e faz sentido ter esse cuidado. Afinal, não é dinheiro que caiu do céu.

A boa notícia é que existem caminhos seguros, práticos e que qualquer pessoa pode seguir, mesmo sem saber nada de finanças. Esse artigo foi feito exatamente pra isso.

100 Mil Reais Onde Investir: Por Onde Começar?

Antes de sair colocando dinheiro em qualquer coisa, precisa entender uma coisa simples: investir bem não é sobre escolher o produto mais famoso. É sobre escolher o que faz sentido pra você.

Pensa assim: uma pessoa solteira de 25 anos tem objetivos muito diferentes de uma mãe de 40 que quer garantir a aposentadoria. O investimento certo depende de quando você vai precisar do dinheiro, quanto risco você aguenta e o que você quer da vida daqui pra frente.

Então, antes de qualquer coisa, responde mentalmente: você precisa desse dinheiro em quanto tempo?

- Em menos de 1 ano? Prefira liquidez.

- Em 2 a 5 anos? Pode misturar renda fixa com algo um pouco mais ousado.

- Em mais de 5 anos? Aí o leque abre bastante.

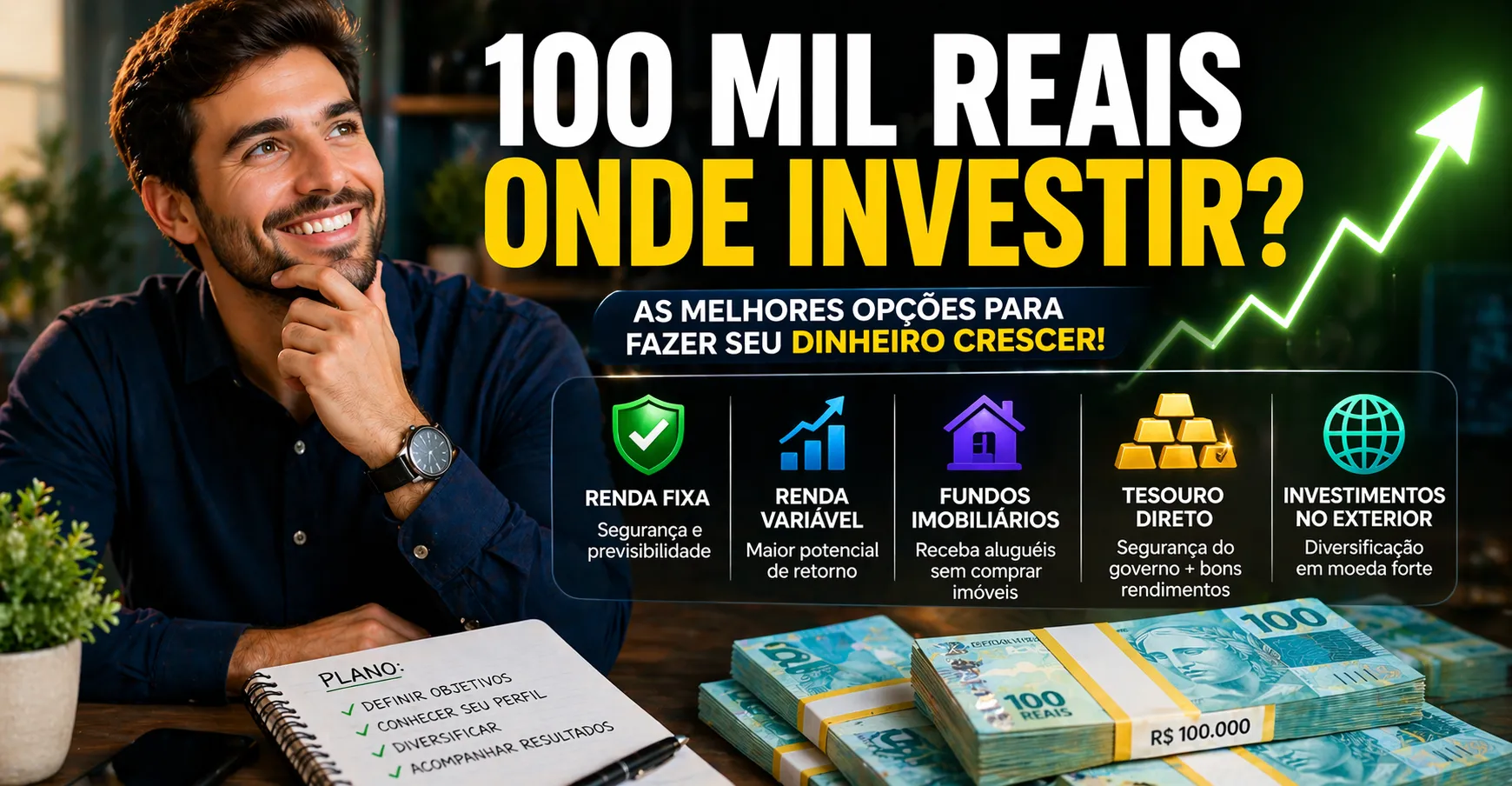

As Melhores Opções Para Quem Tem 100 Mil Reais

Tesouro Direto: Seguro e Acessível

O Tesouro Direto é um dos investimentos mais seguros que existem no Brasil. É basicamente emprestar dinheiro pro governo e receber de volta com juros. Simples assim.

Tem opções que protegem seu dinheiro da inflação, como o Tesouro IPCA+. Outras pagam uma taxa fixa, como o Tesouro Prefixado. E tem o Tesouro Selic, que rende junto com a taxa básica de juros do país.

Com 100 mil reais, dá pra dividir entre mais de um tipo e já ter uma carteira bem equilibrada. E o melhor: dá pra começar com menos de R$ 100, então você pode ir testando antes de colocar tudo.

CDB: O Queridinho dos Bancos

O CDB (Certificado de Depósito Bancário) funciona assim: você empresta dinheiro pro banco, e ele te devolve com juros depois de um período combinado. Vários bancos digitais hoje oferecem CDBs que pagam 100%, 110% ou até mais do CDI.

Uma coisa importante: CDBs de até R$ 250 mil por instituição são garantidos pelo FGC. Ou seja, mesmo que o banco quebre, você recebe seu dinheiro de volta. Isso traz uma segurança boa pra quem está começando.

Com 100 mil, dá pra distribuir em dois ou três bancos diferentes e ter bastante proteção.

LCI e LCA: Investe e Ainda Escapa do Imposto de Renda

As Letras de Crédito Imobiliário e do Agronegócio são uma boa pedida porque são isentas de Imposto de Renda para pessoas físicas. Isso significa que o rendimento que aparece no papel já é o que vai entrar no seu bolso.

Muita gente não sabe disso e acaba comparando errado. Um CDB que paga 10% ao ano não é a mesma coisa que uma LCI que paga 9%, porque o CDB ainda vai descontar imposto no final.

O ponto de atenção é que esses títulos geralmente têm prazo de carência, ou seja, você não pode resgatar na hora que quiser. Então, é melhor aplicar só o que você não vai precisar tão cedo.

Fundos de Investimento: Quando Você Prefere Delegar

Se você não quer ficar monitorando aplicação toda semana, os fundos de investimento podem ser uma boa. Você coloca o dinheiro e um gestor profissional cuida do resto.

Existem fundos de renda fixa, multimercado, ações e por aí vai. Cada um tem um nível de risco diferente. Para quem está começando, fundos de renda fixa ou multimercado conservador costumam ser mais tranquilos.

Só fique de olho nas taxas de administração. Algumas são salgadas e podem comer boa parte do seu rendimento com o tempo.

Ações e FIIs: Para Quem Aceita Um Pouco Mais de Emoção

Investir na bolsa de valores pode assustar no começo, mas quando você entende o básico, começa a ver que não é nenhum bicho de sete cabeças.

Os FIIs (Fundos de Investimento Imobiliário) são uma boa porta de entrada. Com eles, você investe em imóveis de forma indireta, como shopping, galpões e escritórios, e recebe uma parte do aluguel todo mês. É como ter um pedacinho de imóvel sem precisar comprar um apartamento inteiro.

Com 100 mil, você pode separar uma parte menor, tipo 20% a 30%, para ações e FIIs, e deixar o restante em renda fixa. Assim você se beneficia do crescimento da bolsa sem colocar tudo a risco.

A Mágica dos 100k Explicada Passo a Passo

Como Fazer 100 Mil Reais Trabalhar Para Você

Aqui mora o segredo que a maioria das pessoas nunca aprende na escola: dinheiro pode trabalhar enquanto você dorme. Quando você investe 100 mil reais com inteligência, os juros vão somando em cima dos juros.

É o que chamam de juros compostos, mas pode chamar de “bola de neve financeira” que só cresce. Por exemplo, com uma rentabilidade de 12% ao ano, 100 mil reais se tornam quase 310 mil em dez anos, sem que você precise fazer mais nada além de esperar.

Pensando em como isso funciona de forma mais detalhada e prática, A Mágica dos 100k Explicada Passo a Passo mostra exatamente como estruturar sua carteira inicial, quanto colocar em cada tipo de investimento e como acompanhar sua evolução sem precisar ser especialista em finanças. Quanto antes você entender isso, mais tempo o dinheiro tem pra trabalhar a seu favor.

Erros Comuns de Quem Tem 100 Mil Reais

Tem gente que chega com esse valor na mão e toma decisões que se arrepende depois. Veja os erros mais comuns:

Deixar tudo na poupança. A poupança rende pouco, menos que a inflação na maioria dos anos. Seu dinheiro fica ali parado, mas na prática vai perdendo valor.

Colocar tudo em um único investimento. Diversificar não é só pra rico. É proteção. Se um investimento vai mal, os outros seguram.

Seguir dica de amigo sem pesquisar. Todo mundo conhece alguém que “ganhou muito” com alguma coisa. Mas o que funcionou pra ele pode não funcionar pra você.

Entrar em pánico e resgatar tudo na primeira queda. Especialmente em renda variável, a oscilação faz parte. Quem resgata no momento errado transforma uma perda temporária em prejuízo real.

Quanto Rende 100 Mil Reais Por Mês?

Essa é uma das perguntas mais buscadas por quem tem esse valor disponível. E a resposta depende de onde você coloca.

Na poupança atual, 100 mil rendem em torno de R$ 500 a R$ 600 por mês. Já num CDB de 100% do CDI, com a Selic em torno de 10% ao ano, o rendimento fica por volta de R$ 830 mensais brutos. Em LCI/LCA, por ser isenta de IR, o valor líquido pode ser parecido ou até melhor.

Em FIIs, dependendo dos ativos escolhidos, dá pra receber entre R$ 700 e R$ 1.000 por mês em dividendos. Claro que isso varia com o mercado.

A lição aqui é simples: qualquer coisa é melhor do que deixar parado sem render.

100 Mil Reais Onde Investir de Acordo Com Seu Perfil

Para o Perfil Conservador

Se você perde o sono pensando em perder dinheiro, fique em renda fixa. Uma combinação de Tesouro Selic, CDB de bancos sólidos e LCI já resolve bem o problema. Segurança em primeiro lugar.

Para o Perfil Moderado

Você aceita alguma oscilação em troca de rendimento maior. Aqui vale misturar renda fixa com uns 20% a 30% em FIIs ou fundos multimercado. Você cresce mais, mas de forma controlada.

Para o Perfil Arrojado

Você entende que o mercado sobe e desce e topa isso. Pode montar uma carteira com mais ações, FIIs e talvez um pouco de cripto, mas sempre com cautela. Mesmo perfil arrojado não significa apostar tudo num único ativo.

Antes de Investir, Cuide Dessas Duas Coisas

Primeiro: quite suas dívidas com juros altos. Cartão de crédito, cheque especial, empréstimos caros. Não tem investimento que renda mais do que os juros que você paga nessas dívidas. Zere isso primeiro.

Segundo: tenha uma reserva de emergência. Pelo menos 6 meses dos seus gastos mensais num investimento com liquidez imediata, tipo Tesouro Selic ou CDB com liquidez diária. Isso é o seu escudo. Com ele em mãos, você investe o resto com muito mais tranquilidade.

100 Mil Reais Onde Investir: A Decisão Final É Sua

Não existe resposta única. Mas existe a resposta certa para o seu momento de vida. O segredo está em entender o que você quer, quando vai precisar do dinheiro e quanto risco você aguenta olhar no extrato.

Comece aos poucos se precisar. Estude um pouco cada semana. E não deixe o medo te paralisar, porque dinheiro parado perde valor todos os dias.

Você chegou até aqui com 100 mil reais. Isso já diz muito sobre você. Agora é só colocar esse dinheiro pra trabalhar de verdade.

Principais Pontos do Artigo

- Antes de investir, defina seu prazo e seu perfil de risco

- Tesouro Direto, CDB, LCI e LCA são ótimas opções para conservadores

- FIIs e ações fazem sentido para quem aceita mais oscilação

- Diversifique sempre: nunca coloque tudo no mesmo lugar

- Quite dívidas caras antes de investir qualquer coisa

- Monte uma reserva de emergência com liquidez imediata

- Juros compostos fazem o dinheiro crescer de forma exponencial ao longo do tempo

- Poupança rende menos que a inflação e não é a melhor escolha

FAQ — Perguntas Frequentes

1. Qual o melhor investimento para 100 mil reais em 2024?

Depende do seu perfil. Conservadores vão bem com Tesouro Direto e CDB; moderados podem incluir FIIs; arrojados misturam com ações.

2. Quanto rendem 100 mil reais por mês na renda fixa?

Em média, entre R$ 700 e R$ 1.000 mensais brutos, dependendo da taxa e do produto escolhido.

3. É arriscado investir 100 mil reais na bolsa de valores?

Há risco, sim. Mas com diversificação e horizonte de longo prazo, a bolsa historicamente oferece retornos maiores que a renda fixa.

4. Posso perder meu dinheiro no Tesouro Direto?

Só se resgatar antes do vencimento num momento desfavorável. Se aguardar o prazo, o rendimento contratado é garantido.

5. Vale a pena colocar 100 mil reais em imóvel?

Pode ser uma boa, mas os custos de transação são altos e a liquidez é baixa. FIIs oferecem exposição imobiliária com mais praticidade e liquidez.

Compartilhe esse post

Publicar comentário